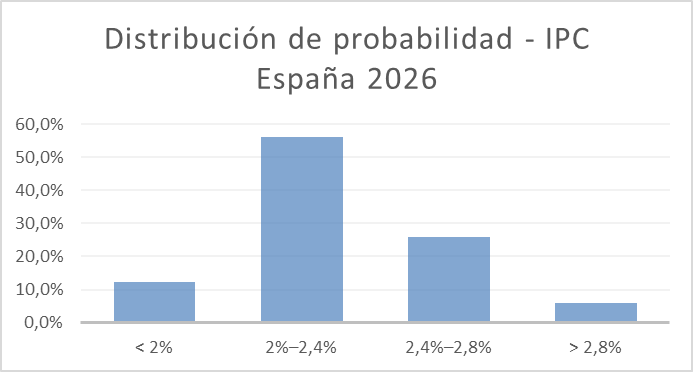

Tipo de evento: La inflación media anual (IPC) registrada en 2026 en España.

Predicción: un 62% de probabilidad que suba más de un 8%.

Evento

La variación anual media del precio de compra de la vivienda en España durante el año 2026.

El evento se considerará evaluado una vez disponibles los datos definitivos correspondientes a 2026 publicados por las fuentes estadísticas de referencia (INE, Ministerio de Vivienda u organismos equivalentes).

Tasa base

La previsión de enero partía de una tasa base operativa del 6,5%, coherente con un mercado ya tensionado pero todavía interpretable como una prolongación del régimen anterior.

La información del primer trimestre obliga a revisar esa referencia al alza, aunque sin llevarla a un escenario extremo. Por un lado, los precios siguen mostrando una aceleración muy intensa: El País recoge una subida interanual del 14,3% en el primer trimestre de 2026 y sitúa el euríbor de marzo en el 2,565%. Por otro, empiezan a aparecer señales de enfriamiento en la actividad: los notarios informaron de una caída del 11,4% en las compraventas de enero, hasta 49.685 operaciones.

La lectura conjunta sugiere un mercado todavía muy alcista en precios, pero con una demanda que empieza a mostrar más fricción. Con ese equilibrio, la nueva tasa base operativa para esta revisión pasa a ser el 8,0%.

Ajustes cualitativos

Motores

- Escasez estructural de oferta, especialmente en áreas urbanas tensionadas: Sigue siendo el motor principal. La intensidad de las subidas observadas encaja mejor con un problema de oferta persistente que con un episodio coyuntural. Impacto estimado: 70 % – 85 %

- Concentración de la demanda en determinadas zonas geográficas: La presión continúa muy focalizada en grandes ciudades, costa e islas, donde la oferta responde peor y la accesibilidad empeora más rápido. Impacto estimado: 65 % – 80 %

- Percepción de la vivienda como activo relativamente seguro: La vivienda mantiene parte de su atractivo como refugio relativo en un entorno de alquileres altos, incertidumbre y escasez. Impacto estimado: 50 % – 65 %

- Inercia de expectativas tras varios años de subidas intensas: Sigue actuando, pero con algo menos de fuerza. La caída de compraventas sugiere que el mercado puede estar acercándose más a una fase de menor aceleración que a una nueva espiral alcista. Impacto estimado: 50 % – 65 %

Frenos

- Coste de financiación y esfuerzo financiero de los hogares: Gana peso. El repunte del euríbor y la caída de compraventas e hipotecas apuntan a una demanda más sensible al coste del dinero. Impacto estimado: 40 % – 55 %

- Límites de renta y ahorro disponibles para nuevos compradores: También se refuerza. El deterioro de la accesibilidad empieza a limitar con más claridad la capacidad de absorción del mercado. Impacto estimado: 45 % – 60 %

- Incertidumbre regulatoria y fiscal con impacto desigual: Se mantiene sin grandes cambios. Su efecto sigue siendo heterogéneo y secundario frente a la dinámica general del mercado. Impacto estimado: 25 % – 40 %

- Posible saturación de demanda en segmentos específicos: Gana importancia. La caída de actividad sugiere que algunos segmentos pueden estar empezando a frenarse antes que el precio medio. Impacto estimado: 30 % – 45 %

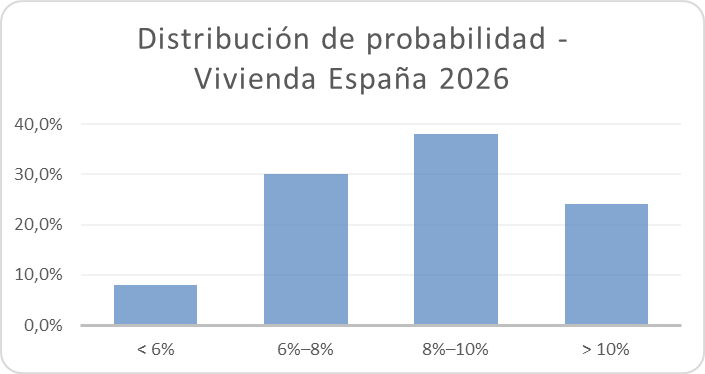

Predicción probabilística

Distribución subjetiva de probabilidad para la variación anual del precio de la vivienda en 2026:

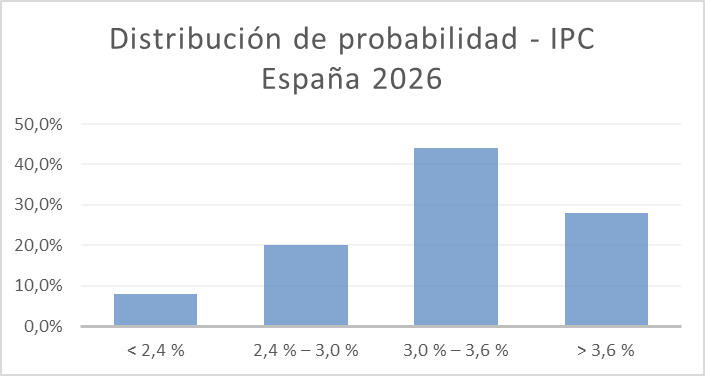

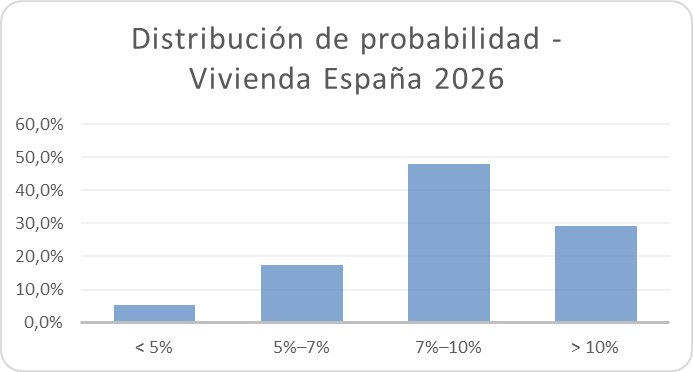

• Subida inferior al 6 % → 8 %

• Subida entre 6 % y 8 % → 30 %

• Subida entre 8 % y 10 % → 38 %

• Subida superior al 10 % → 24 %

La probabilidad implícita de que la subida supere el 8 % se sitúa en el 62 %.

Metodología y reproducibilidad

El cálculo completo de probabilidades y escenarios está disponible en un archivo Excel adjunto, editable y reproducible, que recoge:

• Tasa base utilizada

• Ajustes cualitativos

• Combinación de escenarios

• Normalización de probabilidades

Revisión de la predicción

La actualización introduce un matiz relevante en la distribución. La fuerte subida de precios observada en el primer trimestre obliga a revisar al alza la previsión de enero, desplazando el escenario central hacia el rango 8%–10%.

Sin embargo, la caída de compraventas introduce una señal nueva: el mercado empieza a mostrar signos de enfriamiento en la actividad. Esto no revierte la tendencia alcista, pero sí reduce la probabilidad de los escenarios más extremos.

La lección es clara: en el mercado inmobiliario, los ajustes no son simultáneos. La actividad puede frenarse antes que los precios, lo que obliga a vigilar no solo cuánto sube la vivienda, sino también cuánta capacidad real queda para sostener ese crecimiento.