Tipo de evento: Evento político binario (aprobación vs prórroga presupuestaria).

Predicción: 99% probabilidad de NO aprobación.

Evento

La aprobación de los Presupuestos Generales del Estado (PGE) correspondientes a 2026 antes de que finalice el año 2026.

El evento se considerará ocurrido si los PGE de 2026 son aprobados por las Cortes Generales y publicados oficialmente antes del 31 de diciembre de 2026. En caso contrario, se considerará que el resultado es una prórroga presupuestaria.

La eventual aprobación durante este año de unos presupuestos correspondientes a 2027 no supondría el cumplimiento de esta predicción.

Tasa base

La revisión de abril partía de una tasa base operativa del 22% y asignaba finalmente un 14% de probabilidad a la aprobación de los PGE de 2026.

Aquella estimación ya incorporaba la fragmentación parlamentaria, los incentivos al bloqueo y la existencia de una prórroga presupuestaria plenamente operativa. Desde el 1 de enero, el Estado funciona con los Presupuestos de 2023 prorrogados y adaptados mediante diferentes normas específicas.

Sin embargo, la información aparecida desde entonces modifica sustancialmente el escenario. En junio, Hacienda inició formalmente la elaboración de los Presupuestos Generales del Estado para 2027. La nueva orden no solo abre el procedimiento correspondiente al próximo ejercicio, sino que deroga expresamente la orden que regulaba la elaboración de los presupuestos para 2026.

En julio, el Consejo de Ministros aprobó además el límite de gasto no financiero y los objetivos de estabilidad correspondientes a 2027, confirmando que la maquinaria presupuestaria se ha desplazado definitivamente al siguiente ejercicio.

En este contexto, la nueva tasa base operativa pasa del 22% al 2%. No se sitúa en cero porque la aprobación todavía no es jurídicamente imposible y el año no ha terminado, pero cualquier regreso a unos presupuestos específicos para 2026 exigiría una reversión política y administrativa extraordinaria.

Ajustes cualitativos

Motores

- Coste político y reputacional de encadenar nuevas prórrogas: continúa existiendo, pero ya no impulsa principalmente la aprobación de los PGE de 2026. La presión política se ha trasladado a la elaboración de las cuentas correspondientes a 2027. Impacto estimado: 5%–15%.

- Necesidad de estabilidad institucional y planificación económica: unos presupuestos actualizados permitirían ordenar mejor las prioridades públicas. Sin embargo, cuando el ejercicio ya está avanzado, esa necesidad se orienta más hacia el año siguiente que hacia unas cuentas con pocos meses de vigencia. Impacto estimado: 5%–15%.

- Posibilidad de un acuerdo político extraordinario: siempre existe una pequeña posibilidad de que cambie la relación entre el Gobierno y sus socios parlamentarios. No obstante, cualquier nuevo acuerdo parece mucho más probable alrededor de los PGE de 2027 que de unas cuentas específicas para 2026. Impacto estimado: 2%–8%.

Frenos

- Sustitución formal del procedimiento de 2026 por el de 2027: pasa a ser el freno principal. La orden de elaboración de los PGE de 2026 ha sido derogada y sustituida por la correspondiente a 2027. No estamos solamente ante un retraso, sino ante un cambio formal del ejercicio presupuestario sobre el que trabaja la Administración. Impacto estimado: 95%–99%.

- Prórroga como alternativa plenamente funcional: se refuerza. La prórroga permite mantener el funcionamiento ordinario del Estado y puede complementarse mediante reales decretos-leyes, modificaciones presupuestarias y actualizaciones concretas, como ha ocurrido con la financiación autonómica y local. Impacto estimado: 90%–98%.

- Fragmentación parlamentaria y ausencia de una mayoría estable: sigue siendo un obstáculo elevado. El Congreso rechazó en julio la senda de estabilidad para 2027 por 167 votos a favor, 178 en contra y 5 abstenciones, confirmando que el Ejecutivo continúa sin disponer de una mayoría presupuestaria asegurada. Impacto estimado: 75%–90%.

- Incentivos estratégicos al bloqueo y a la negociación prolongada: permanecen elevados. Los grupos parlamentarios pueden obtener más capacidad de negociación condicionando las cuentas de 2027 que facilitando unos presupuestos de 2026 con una vigencia muy reducida. Impacto estimado: 75%–90%.

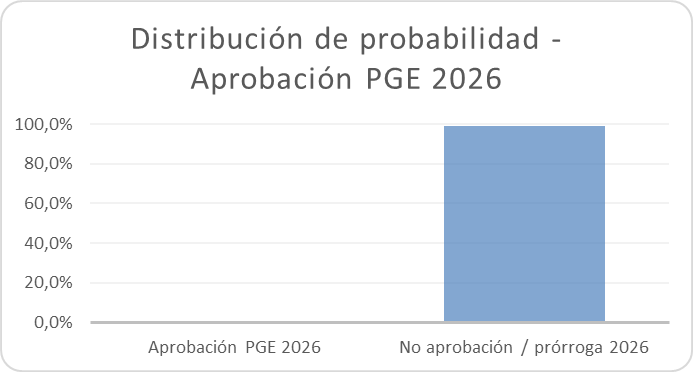

Predicción probabilística

Distribución subjetiva de probabilidad para la aprobación de los Presupuestos Generales del Estado en 2026:

• Presupuestos aprobados → 1 %

• Prórroga presupuestaria → 99 %

La probabilidad implícita de que 2026 termine sin unos presupuestos propios se sitúa, por tanto, en el 99%, frente al 86% de la revisión anterior.

La probabilidad de aprobación no se lleva completamente a cero porque todavía existe una vía residual para un cambio político excepcional. Sin embargo, asignar un porcentaje significativamente mayor transmitiría una incertidumbre que ya no encaja con las decisiones institucionales observadas.

Revisión de la predicción

La nueva información introduce un cambio mucho más profundo que una simple modificación de porcentajes. En abril, la aprobación de los PGE de 2026 todavía podía considerarse un escenario minoritario pero abierto. Ahora, el procedimiento formal correspondiente a ese ejercicio ha sido sustituido por el de 2027.

La prórroga ya no es solamente el resultado más probable, sino el marco en el que se está ejecutando el presupuesto. Al mismo tiempo, el Gobierno ha iniciado la preparación de las cuentas del siguiente ejercicio, ha aprobado su techo de gasto y ha comenzado a someter al Congreso los elementos necesarios para su tramitación.

Por eso, la probabilidad de aprobación de los PGE de 2026 baja del 14% al 1%, mientras que la de prórroga aumenta del 86% al 99%. La predicción puede considerarse prácticamente resuelta, aunque su cierre formal no se producirá hasta el 31 de diciembre.

La principal lección bayesiana es que no todas las actualizaciones consisten en equilibrar señales favorables y desfavorables. A veces aparece una evidencia institucional que cambia la propia naturaleza del problema. Cuando el procedimiento administrativo abandona el ejercicio sobre el que se formuló la predicción y comienza a trabajar en el siguiente, la incertidumbre residual deja de ser política ordinaria y pasa a depender de un acontecimiento verdaderamente excepcional.