Tipo de evento: Variable inmobiliaria continua (variación media anual del Índice de Precios de Vivienda).

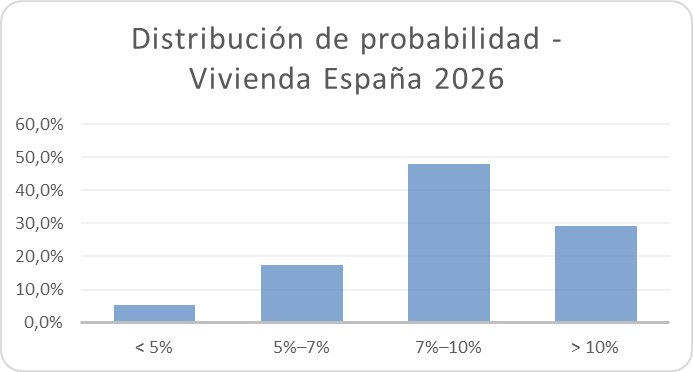

Predicción: un 57% de probabilidad que suba más de un 10%.

Evento

La variación media anual del precio de compra de la vivienda en España durante 2026.

Para hacer el evento plenamente reproducible, se tomará como referencia principal la variación media anual del Índice de Precios de Vivienda del INE en 2026 respecto a 2025. El IPV mide la evolución de los precios de compraventa de las viviendas libres adquiridas por hogares residentes y no residentes en España.

El evento se considerará evaluado cuando el INE publique los datos definitivos correspondientes al conjunto de 2026. Los indicadores de Tinsa, Registradores, Notariado y portales inmobiliarios se utilizarán como información adelantada, pero no para resolver definitivamente la predicción.

Tasa base

La revisión de abril partía de una tasa base operativa del 8%. Esa referencia intentaba equilibrar dos señales: unos precios todavía muy tensionados y una actividad que comenzaba a mostrar síntomas de enfriamiento.

La información conocida desde entonces obliga a revisar claramente esa tasa al alza. El Índice de Precios de Vivienda del INE aumentó un 12,9% interanual en el primer trimestre de 2026 y un 3,5% respecto al trimestre anterior. La vivienda usada subió un 13,5%, frente al 9,1% de la vivienda nueva.

El indicador adelantado de Tinsa refuerza esa lectura. Según su informe del segundo trimestre, la vivienda nueva y usada aumentó un 15,2% interanual y un 3,7% trimestral. Se trata de una medición basada en tasaciones y no es directamente equivalente al IPV del INE, pero indica que la presión sobre los precios no se moderó durante la primera mitad del año.

Al mismo tiempo, los frenos son cada vez más visibles. Las compraventas inscritas disminuyeron un 7,3% interanual en mayo, la oferta de crédito se endureció durante el segundo trimestre y la demanda de financiación continuó reduciéndose. El euríbor a doce meses alcanzó en junio el 2,798%, 0,717 puntos más que un año antes.

La lectura conjunta es la de un mercado que empieza a enfriarse en actividad, pero todavía no en precios. Con este equilibrio, la nueva tasa base operativa pasa del 8% al 10,5%.

Ajustes cualitativos

Motores

- Escasez estructural de oferta, especialmente en las áreas más tensionadas: continúa siendo el motor principal y gana peso. Desde 2021 se habrían creado alrededor de 1,2 millones de hogares, mientras que solo se terminaron unas 474.000 viviendas, generando un déficit estimado de al menos 734.000 unidades. La oferta difícilmente podrá corregir este desequilibrio antes de finalizar 2026. Impacto estimado: 80%–90%.

- Concentración geográfica y presión demográfica: la tensión sigue concentrándose en grandes ciudades, zonas costeras e islas, donde la creación de hogares y la demanda superan con más claridad la capacidad de respuesta de la oferta. Impacto estimado: 70%–85%.

- Percepción de la vivienda como activo relativamente seguro: se mantiene como un apoyo relevante. Los alquileres elevados, la escasez de oferta y la demanda de compradores con mayor capacidad financiera continúan sosteniendo los precios, especialmente en los mercados más tensionados. Impacto estimado: 55%–70%.

- Inercia de expectativas tras varios años de subidas: los aumentos continuados refuerzan la expectativa de que los precios seguirán creciendo. Sin embargo, la caída de las operaciones impide considerar que esta dinámica pueda acelerarse indefinidamente. Impacto estimado: 55%–70%.

Frenos

- Coste de financiación y endurecimiento del crédito: gana claramente importancia. El aumento del euríbor, las condiciones de concesión más restrictivas y la reducción de la demanda de préstamos hipotecarios limitan progresivamente el número de compradores capaces de acceder al mercado. Impacto estimado: 55%–70%.

- Límites de renta, ahorro y accesibilidad: también se refuerzan. La distancia entre el crecimiento de los precios y la capacidad financiera de los hogares expulsa a una parte creciente de la demanda potencial. Impacto estimado: 50%–65%.

- Saturación de la demanda y descenso de las operaciones: deja de ser solamente un riesgo posible. Las compraventas registradas cayeron un 7,3% interanual en mayo, mientras que el número de hipotecas sobre viviendas prácticamente dejó de crecer. Sin embargo, el importe medio de las nuevas hipotecas aumentó un 9,7%, lo que confirma la divergencia entre volumen y precio. Impacto estimado: 45%–60%.

- Incertidumbre regulatoria y fiscal con impacto desigual: se mantiene sin grandes cambios. Puede afectar a determinados territorios o segmentos, pero continúa siendo un factor secundario frente al desequilibrio general entre oferta y demanda. Impacto estimado: 25%–40%.

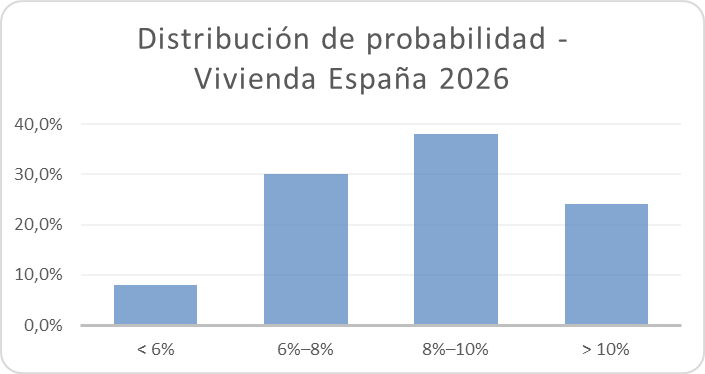

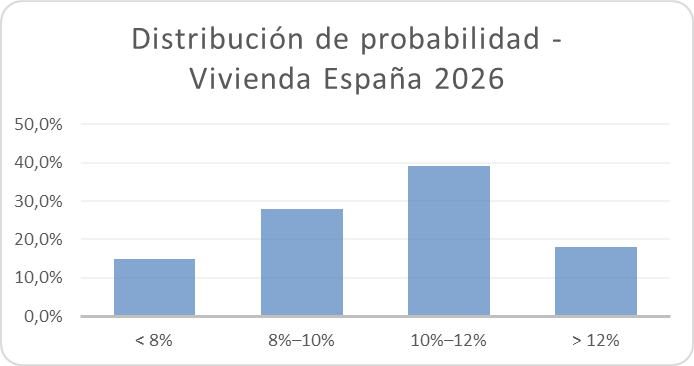

Predicción probabilística

Distribución subjetiva de probabilidad para la variación anual del precio de la vivienda en 2026:

• Subida inferior al 8 % → 15 %

• Subida entre 8% y 10% → 28 %

• Subida entre 10% y 12% → 39 %

• Subida superior al 12 % → 18 %

La probabilidad implícita de que la subida supere el 8% se sitúa en el 85%, frente al 62% de la revisión anterior.

Los tramos superiores al 10% deja de ser cola secundaria y pasan a convertirse en los escenarios más probables. Aun así, se mantiene un 28% en el intervalo 8%–10%, porque el deterioro de la accesibilidad y la caída de las operaciones podrían provocar una desaceleración durante la segunda mitad del año.

Revisión de la predicción

La nueva información desplaza claramente la distribución hacia valores más altos. El aumento oficial del 12,9% durante el primer trimestre y la señal adelantada del 15,2% de Tinsa para el segundo hacen difícil mantener una tasa base del 8%. La nueva referencia operativa pasa al 10,5%, y la probabilidad de terminar el año con un crecimiento superior al 10% aumenta del 24% al 57%.

Sin embargo, la actualización no ofrece una señal completamente unidireccional. Las compraventas disminuyen, el crédito se endurece y la accesibilidad empeora. Estos factores todavía no han provocado una moderación visible de los precios, pero sí reducen la probabilidad de que los ritmos cercanos al 15% observados por algunos indicadores puedan mantenerse durante todo el año.

La principal lección de esta revisión es que una caída de la actividad no implica necesariamente una caída inmediata de los precios. En un mercado con una oferta rígida, el ajuste puede producirse por etapas: primero disminuye el número de compradores y operaciones; después se modera el ritmo de crecimiento; y solo más adelante, si los frenos persisten, pueden llegar a estabilizarse o descender los precios.