A comienzos de año planteé tres predicciones para 2026 siguiendo un enfoque explícitamente probabilístico: no tanto para acertar una cifra concreta, sino para dejar claro el razonamiento detrás de cada escenario. Como se prometió entonces, el objetivo no era solo predecir, sino también revisar.

Tras el cierre del primer trimestre, ya disponemos de nueva información relevante —tanto en el ámbito macroeconómico como en el mercado inmobiliario y en el contexto político— que justifica actualizar esas previsiones. En las siguientes secciones reviso cada una de las tres predicciones iniciales, ajustando la tasa base, los motores y los frenos para reflejar mejor el estado actual del mundo.

1. Inflación anual en 2026

Evento

La inflación media anual (IPC) registrada en 2026 en España.

Tasa base

La tasa base inicial ha quedado desfasada. La referencia europea del 2,0% pertenece al escenario anterior al shock geopolítico reciente. Con el Banco de España en el 3,0%, Funcas en el 3,6% y un IPC adelantado de marzo del 3,3%, una tasa base operativa del 3,3% parece ahora más realista.

Motores

- La persistencia en servicios y costes laborales gana peso porque la subyacente sigue elevada. Subida a entre 45%–65%

- Los efectos de segunda ronda son más plausibles que antes. Subida a entre 40%–60%

- El riesgo energético y geopolítico ha dejado de ser un riesgo para convertirse en un hecho. Subida a 70%–90%.

Frenos

- La política monetaria sigue frenando, pero menos de lo que frena un shock de oferta de esta magnitud. Bajada a entre 20%–35%

- La normalización energética prácticamente deja de actuar como freno de corto plazo. Bajada a entre 5%–15%

- Las expectativas ancladas siguen ayudando, aunque ya no bastan para sostener una previsión cercana al 2%. Bajada a 20%–35%.

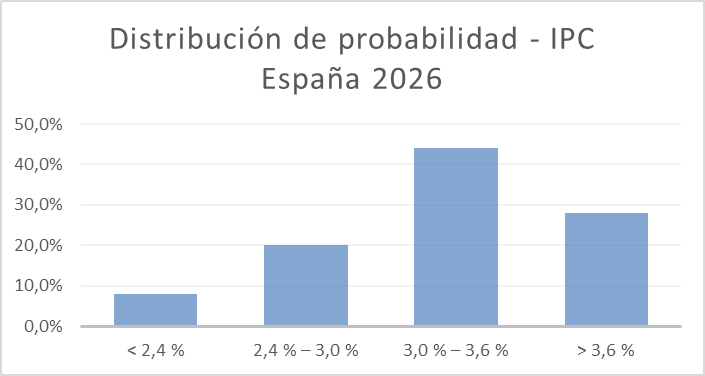

Predicción probabilística

- Inflación inferior al 2,4% → 8%

- Inflación entre 2,4% y 3,0% → 20%

- Inflación entre 3,0% y 3,6% → 44%

- Inflación superior al 3,6% → 28%

Conclusión y aprendizaje

El centro de la distribución ya no está cerca del 2%. Ahora el tramo más probable pasa a ser 3,0%–3,6%, y la cola por encima del 3,6% deja de ser marginal. El debate ya no es si la inflación volverá rápido al objetivo, sino cuánto tiempo tardará en hacerlo.

Esta revisión deja además una lección clara: los riesgos que en el modelo aparecían como “posibles” (especialmente los externos) pueden materializarse más rápido de lo esperado a causa de la aparición de un cisne negro en forma de crisis energética inesperada y, cuando lo hacen, desplazan toda la distribución, no solo sus extremos.

Para más información lee la ficha de la previsión completa aquí.

2. Variación del precio de compra de la vivienda

Evento

Variación anual media del precio de compra de vivienda durante 2026.

Tasa base

La previsión de enero partía de una tasa base operativa del 6,5%. La información del primer trimestre obliga a revisarla al alza, aunque sin ir a un escenario extremo. Por un lado, los precios siguen muy tensionados: El País recoge una subida interanual del 14,3% en el primer trimestre de 2026 y sitúa el euríbor de marzo en el 2,565%. Por otro, la actividad empieza a enfriarse: los notarios informaron de una caída del 11,4% en las compraventas de enero, hasta 49.685 operaciones. En conjunto, esto dibuja un mercado todavía muy alcista en precios, pero con una demanda que empieza a mostrar más fricción. Con ese equilibrio, una tasa base operativa del 8,0% parece ahora una referencia de tasa base más razonable.

Motores

- Escasez estructural de oferta, especialmente en áreas urbanas tensionadas: entre 70% y 85%. Sigue siendo el motor principal. La tensión observada en precios encaja mejor con un problema de oferta persistente que con un episodio pasajero.

- Concentración de la demanda en determinadas zonas geográficas: entre 65% y 80%. La presión continúa muy concentrada en grandes ciudades, costa e islas, donde la oferta responde peor y la accesibilidad empeora más rápido.

- Percepción de la vivienda como activo relativamente seguro: entre 50% y 65%. La vivienda mantiene parte de su atractivo como refugio relativo en un entorno de alquileres altos, incertidumbre y escasez.

- Inercia de expectativas tras varios años de subidas intensas: entre 50% y 65%. Sigue actuando, pero con algo menos de fuerza. La caída de compraventas sugiere que el mercado puede estar acercándose más a una fase de menor aceleración que a una nueva espiral alcista.

Frenos

- Coste de financiación y esfuerzo financiero de los hogares: entre 40% y 55%. Gana peso. El repunte del euríbor y la caída de compraventas e hipotecas apuntan a una demanda más sensible al coste del dinero.

- Límites de renta y ahorro disponibles para nuevos compradores: entre 45% y 60%. También se refuerza. La accesibilidad empeora y empieza a limitar con más claridad la capacidad de absorción del mercado.

- Incertidumbre regulatoria y fiscal con impacto desigual: entre 25% y 40%. Se mantiene sin grandes cambios. Su efecto sigue siendo heterogéneo y secundario frente a la dinámica general del mercado.

- Posible saturación de demanda en segmentos específicos: entre 30% y 45%. Gana importancia. El nuevo dato de actividad sugiere que algunos segmentos podrían estar empezando a frenarse antes que el precio medio.

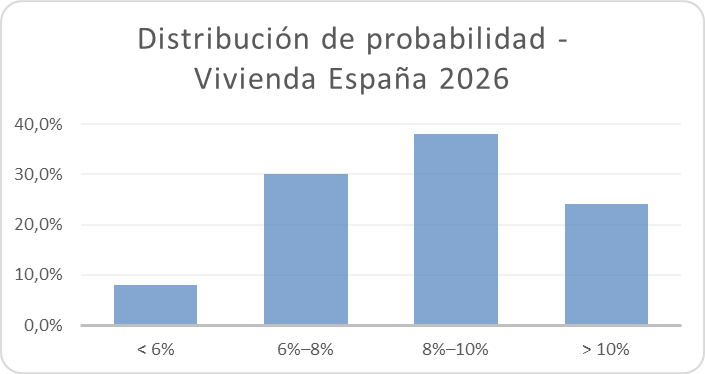

Predicción probabilística

- Subida inferior al 6 % → 8 %

- Subida entre 6 % y 8 % → 30 %

- Subida entre 8 % y 10 % → 38 %

- Subida superior al 10 % → 24 %

Conclusión y aprendizaje

La revisión deja una idea bastante clara: los precios y la actividad pueden empezar a divergir. La información del primer trimestre obliga a revisar al alza la previsión de enero, porque la intensidad de las subidas sigue siendo incompatible con un escenario de simple normalización. Pero la caída de compraventas introduce un matiz importante: el mercado puede estar empezando a enfriarse en volumen antes que en precios. Por eso el tramo más probable sigue estando entre el 8% y el 10%, aunque la probabilidad de una subida superior al 10% pierde algo de peso en favor del intervalo 6%–8%.

La principal lección al actualizar la previsión es que el mercado inmobiliario no siempre se enfría de forma uniforme. Antes de que se moderen los precios, puede empezar a debilitarse la actividad. Eso obliga a mirar no solo cuánto sube la vivienda, sino también cuánta capacidad real queda para seguir comprándola.

Para más información lee la ficha de la previsión completa aquí.

3. Presupuestos Generales del Estado en 2026

Evento

Aprobación de los Presupuestos Generales del Estado correspondientes a 2026 antes de que finalice el año.

Tasa base

La tasa base operativa del 33% ya era prudente, pero la nueva información empuja más abajo. La prórroga presupuestaria ya está activada de hecho en 2026 y el propio Gobierno ha asumido públicamente ese marco, mientras sigue sin existir una mayoría clara para sacar adelante unas nuevas cuentas. Con este contexto, una tasa base operativa del 25% parece ahora más realista.

Motores

Los factores que empujan hacia la aprobación pierden algo de fuerza.

- El coste político de otra prórroga es menor que antes porque la excepcionalidad ya se ha normalizado. Baja a 15%–30%.;

- La necesidad de estabilidad institucional sigue existiendo, pero no basta por sí sola. Se situa en 20%–40%.

- La capacidad de articular acuerdos parece hoy más limitada tras los fracasos recientes. Lo dejaría en 20%–40%.

Frenos

Se refuerzan los tres.

- La fragmentación parlamentaria sigue siendo el gran obstáculo. Ahora seria 60%–80%.

- Los incentivos al bloqueo continúan altos. Queda en 60%–85%.

- La prórroga como alternativa funcional ha ganado peso porque ya no es una posibilidad teórica, sino un mecanismo operativo en marcha. Sube a un 70%–90%.

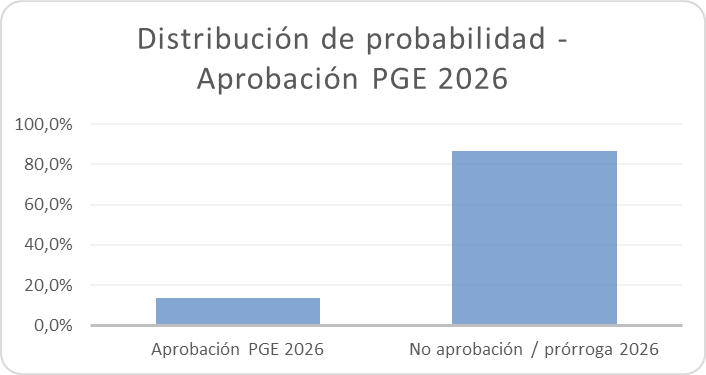

Predicción probabilística

- Presupuestos aprobados → 14%

- Prórroga presupuestaria → 86%

Conclusión y aprendizaje

Aquí el cambio es más nítido que en los otros dos casos: la prórroga ya no es solo el escenario más probable, sino el escenario sobre el que ya se está gobernando. Aprobar nuevas cuentas sigue siendo posible, pero hoy parece bastante menos probable que cuando se publicó la predicción original.

La principal lección de esta revisión es que, en política, la viabilidad institucional no depende solo de que algo sea deseable, sino de que exista una urgencia real para hacerlo. Mientras la prórroga siga funcionando como solución operativa, la presión para cerrar un acuerdo completo seguirá siendo mucho menor de lo que sugeriría una lectura puramente formal del sistema parlamentario.

Para más información lee la ficha de la previsión completa aquí.